原创设计制作 | 「创业最前线」集团旗下「探客深科技」

创作者 | 尹超白

编写 | 蛋总

美术编辑 | 我

近期,广汽埃安姿势不断,其最新款纯电动车型AION Y Plus将于9月27日上市,最高里程数为600km,招来许多汽车发烧友的高度关注。

而在这以前,广汽埃安更加引人注目的信息是,在其冲击性“科创板上市新能源汽车第一股”道路上总算踏出实质上的一步。

9月6日,“广汽埃安新能源汽车有限责任公司”宣布改名为“广汽埃安新能源汽车有限责任公司”,虽然改名后只是增强了“股权”两字,可事实上广汽埃安的公司性质正在发生巨大转变,则意味着其混改宣布进行。

混改,就是指第三方资产进到国有控股公司的公司股权结构变动计划方案,其最终目的是提高公司的竞争能力、创新力和营运能力,并推动可持续发展观。

“广汽埃安混改是达到IPO要求的基本规定,同时又是监管部门审批时的主要侧重点,改革创新进行代表着其铲除了上市重要阻碍,广汽埃安或者在年之内打开B轮股权融资,并且在2023年年末至2024年今年初进行新三板转板。”汽车工业人员王银海向「探客深科技」表露。

广汽埃安混改起源于2021年8月,三个月后公布进行重大资产重组,广汽集团将与新能源汽车有关的财产悉数脱离,融进广汽埃安体系里,并实现“研产销”一体化。2022年3月,广汽埃安实现了员工股权激励,同歩引进了诚通集团、南方电网机械能、广州市爱安做为战略投资。

8月26日,广汽埃安A轮引战增资扩股新项目在广东省协同产权交易所宣布挂牌上市,稀释液约15%的股权引进不得超过70家战略投资。依照挂牌价格,广汽埃安A轮引二战结束的公司估值将高于1000亿人民币,似乎是新能源车企IPO前最大公司估值。

实际上,不仅仅是广汽埃安,目前传统式汽车企业卵化的新能源汽车知名品牌均陆续释放出来“离队”信号。

9月13日,东风集团新能源汽车知名品牌岚图汽车的增资扩股工程信息在上海联合产权交易中心宣布对外开放公布,此次增资扩股为岚图汽车自成立以来初次外界股权质押融资;8月2日,长安轿车合作经营新能源汽车知名品牌阿维塔以公开挂牌方法股权收购;8月1日,上海汽车集团公布集团旗下智己汽车进行A轮股权质押融资协议签署。

传统式汽车企业的新能源汽车知名品牌积极主动相拥资本市场身后,一个很大的变化正发生:新能源汽车行业争夺赛开始进入后半场,脱胎于传统式汽车企业的新能源汽车知名品牌早已发起了强悍反击。

1、“蔚小理”们失势

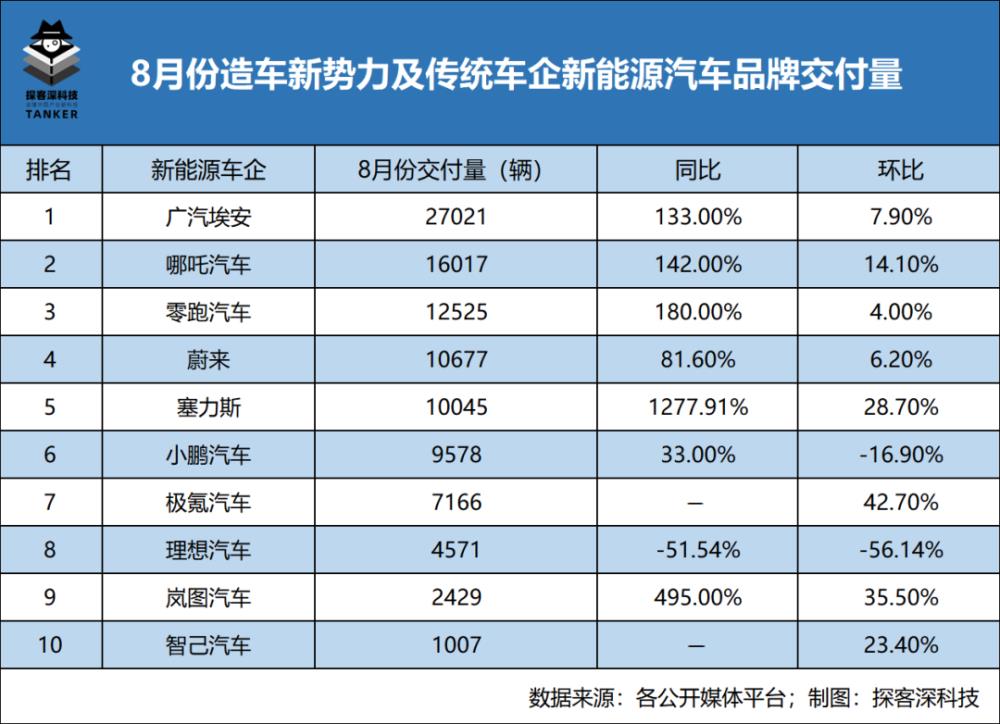

现阶段,造车新势力及传统式汽车企业的新能源汽车知名品牌均发布了8月份交付量数据信息。总体来看,8月份交付量排名榜一改过去常态化:有愈来愈多传统式汽车企业的新能源汽车知名品牌杀入了前十名,而“蔚小理”为代表造车新势力却开始“退位让贤”。

具体来说,广汽埃安、哪吒汽车和零跑汽车占据着8月份交付量排名榜的前三名,而且同比增长率都超过了100%。回过头看“蔚小理”表现的却略显输,在其中理想汽车的交付量仅是4571辆,同比减少51.54%,环比下跌56.14%。

除此之外,出生于传统式汽车企业的赛力斯和岚图汽车,不论是同比增长率或是环比增速均获得了显著发展,特别是塞力斯与华为公司协同推出的AITO问界系列产品,其交付量达到10045辆,同期相比猛增1277.91%,为AITO问界系列产品初次完成每月交付量过万。

根据数据对比分析起码能得到2个结果:一是造车新势力第一梯队正跌下神坛,第二梯队交付量一路飙升;二是广汽集团公司、吉利控股集团、东风集团等其他汽车企业在新能源汽跑道上发力的成效基本呈现。

“尽管传统式汽车企业的新能源汽车知名品牌发生时长大多数迟于造车新势力,设计风格和营销幅度也不如后面一种,但是通过国企混改和股权融资早已展示出了魅力,乃至跻身传统式汽车企业的新业绩突破点。”王银海向「探客深科技」表明。

以广汽埃安为例子,2022年3月,在广汽集团公司年度报告在发布会上,广汽集团总经理冯兴亚立下了三个目标:一是广汽埃安要想成为新能源汽车的知名品牌;二是要将现阶段“蔚小理”的局面改为“埃小蔚”;三是2022年要考验24万台的业绩目标。

冯兴亚的高姿态观点一度被很多人视作“口出狂言”,24万台的业绩目标也是“不太可能完成任务”。

外部的不解并不是纯属偶然。2017年7月,广汽埃安(本名广汽新能源技术)集团旗下第一款新能源车型广汽传祺GE3上市,若是在2022年能达到24万台的业绩目标,那间距其第一辆新能源汽车交付仅五年多。

做为比照,特斯拉汽车在2008年打开交付第一款新能源车型交付后直到2018年才提升24万台,历经贴近十年。

但是,依据广汽埃安在2022年的数据来看,24万台的销售量总体目标并不是望尘莫及。

继7月份交付量高于2.5万台以后,广汽埃安在8月份交付量进一步提升至2.7万台,名列前茅于“蔚小理”等一众造车新势力。

2022年1-8月,广汽埃安的交付量达到15.23万台,同比增加134%,假如其可在即将来临旺季中持续保持目前情况,广汽埃安的后两个目标将有可能会完成。

但广汽埃安显而易见并没有把全部时间精力用以与“蔚小理”之间的竞争。

9月15日,广汽埃安公布全新升级LOGO“AI神箭”,一起发布全新升级大品牌Hyper昊铂及其这个品牌第一款纯电动超跑Hyper SSR,在其中,Hyper SSR预售价格为128.6万余元,Hyper SSR Ultimate赛道版预售价格为168.8万余元。按计划,Hyper SSR将于2023年10月逐渐批量生产交付。

值得关注的是,广汽埃安不但启动了全新升级LOGO,上线了全新升级奢华商品,乃至哪怕是名字之中脱离了“广汽”字眼,在一定程度上显现出其转型决心。

2022年是广汽埃安“大跃进运动”的一年,尽管交付量足够问鼎天下,但却一直在中低档销售市场彷徨,因而广汽埃安急需解决讲出一个精彩故事来超越已有的市场格局,更改顾客心目中的原有品牌形象。

“依靠奢华超跑车型提高知名度与高端定位的举动司空见惯,特斯拉和蔚来都曾经公布过类似商品,但是一直无法批量生产交付,假如广汽埃安能把握机会,也许能在一众造车新势力失势之际,搞出高档智能电动车知名品牌的名头。”王银海称。

“实际上,传统式汽车企业的新能源汽车的品牌整体实力不可小觑,新能源汽车销售市场尽管正面临着快速增长期,但市场需求非常有限,造车新势力的资金不足、规模较小以及对于供应链管理操控度低,伴随着传统式汽车企业逐渐拆分其新能源汽车知名品牌发售,造车新势力遇到的困难只能再次扩大。”一位车辆投资分析师告知「探客深科技」。

2、广汽埃安之难

虽然广汽埃安早已发展成为一股不可忽视能量,在新能源汽车销售市场也具备一定话语权,但目前其面临压力依然较大。

在这以前,为了能扩张销售量,广汽埃安将重点经营销售市场放到了网络约车等B端行业市场,但是B端销售市场的销售量占有率太高反倒作为其一大隐患。

现阶段,广汽埃安的产品系列主要包含AION S、AION S Plus、AION Y、AION LX Plus和AION V Plus五款车。依据8月份交付量数据信息,AION S的交付数为11683辆、AION Y的交付数为11012辆,两款车占本月交付量比例是84%。

要特别注意的是,Aion S的价格定位为14.68-17.98万余元,AION Y的价格定位为13.76-18.98万余元,主要中低档销售市场,并且该两款车的交付量主要依靠B端销售市场促进。

2021年,广汽埃安总的交付数为12.7万台,在其中约43%由B端销售市场奉献,支撑车系AION S和AION Y在B端市场交付量占有率分别是63.01%和20.33%。

广汽埃安看准B端销售市场产生的缺点非常明显:一方面,广汽埃安在顾客心目中企业形象大受到影响,进而作为其冲击性国际市场的阻拦;另一方面,下注B端销售市场更容易受外界大环境的作用,并对市场拓展产生众多可变性。

此外,亏本都是列宿于广汽埃安头上之上的“达摩克利斯之剑”。

2019年至2021年,广汽埃安的总营收分别是52.34亿人民币、76.1亿和172.65亿人民币,而亏损分别是6.21亿人民币、6.88亿人民币、13.89亿人民币,三年累计亏损26.98亿人民币,相比“蔚小理”来讲,广汽埃安的损失情况并轻微,但是,一旦从广汽集团公司单独出去自谋出路,其亏本也将进一步扩大。

与广汽埃安状况比较相似的北汽蓝谷也许能提供一些前车可鉴。

北汽蓝谷前身是2009年逐渐独立经营的北汽电动汽车,前期,北汽电动汽车主要的士、网络约车等B端行业市场,从2013年至2019年,其曾持续七年卫冕我国纯电动乘用车销售冠军。

2018年9月,北汽电动汽车在A股借壳以后改名为北汽蓝谷,变成“我国新能源汽车第一股”,但可惜,北汽蓝谷的业务结构并没有伴随着发售而获得更改——2019年,其交付量达到15.09万台,而B端销售市场的贡献占比大约为70%,畅销车型大多都都集中在中低档销售市场。

此外,上市以来北极圈蓝谷的经营情况一样“一言难尽”,2020年、2021年和2022年上半年度,北汽蓝谷的亏损分别是64.8亿人民币、51.7亿人民币和21.8亿人民币,两年半累计亏损贴近140亿人民币。

因为年年亏本,北汽蓝谷迫不得已靠“静脉注射”维生素。从A股发售迄今,北汽蓝谷共实现了四次定向增发,总计募资为432亿人民币。将来,发售以后的广汽埃安或也难逃同样的运势。

除开所困B端行业和亏本比较严重之外,广汽埃安在三电系统、智能座舱、智能驾驶技术等方面自主研发占比比较低是此外一大隐患。

以三电系统为例子,三电系统可分为动力锂电池、电机和电子控制系统,在其中,广汽埃安的电机供应商和电动式系统供应商均是日本电产和广汽尼得科,而驱动力电池供应商为赣锋锂业、中自主创新航和孚能科技。比较之下,比亚迪汽车早就在三电系统层面完成了自主研发自产自销,因此商品性价比高,盈利空间较大。

在三电系统中,动力锂电池至关重要,其费用通常占有全车成本40%-60%,广汽埃安也逐步意识到动力锂电池的必要性,渐渐地走向了自主研发动力锂电池的路。

在“2022广汽科技日”上,广汽集团公司发布了基于微晶技术的新一代超能铁锂电池,根据广汽集团披露的信息,相比目前市面上量产的磷酸铁锂电池,超能铁锂电池的质量能量密度提升13.5%,体积能量密度提升20%,-20℃低温容量提升约10%,动力电池寿命可达150万公里以上,据悉,超能铁锂电池将率先搭载到广汽埃安内部代号为A02的新车型上,预计最快明年装车。

“现阶段,虽然广汽埃安面临诸多压力,在产品、技术等方面也明显慢于造车新势力,但其是以稳步向前为基准,而非快速迭代和不断试错。”王银海向「探客深科技」分析,“客观来看,广汽埃安也有很多优势,比如在渠道和产能方面,其显著领先于从零起步的‘蔚小理’。不过,传统车企最大的挑战还是机制和文化的变革,广汽埃安能否顺利完成变革,仍是一件未知的事情。”

3、传统车企的机遇

在王银海看来,造车新势力的高歌猛进离不开两个方面的原因:一是国家支持新能源汽车行业发展的态度和政策较为坚决;二是消费者对于新能源汽车的接受程度在不断提升,尤其是造车新势力与生俱来的科技感与时尚感,更容易被消费者所接纳。

“目前看来,造车新势力的高光时刻似乎要告一段落了。”王银海认为,2022年有望成为传统车企的新能源汽车品牌全面爆发的一年,“新能源汽车行业的下半场是综合实力的竞争,谁拥有更加完整的产业链以及坚不可摧的销售渠道,谁就有可能脱颖而出。”

9月6日,在第四届全球新能源与智能汽车供应链创新大会上,全国政协经济委员会副主任、工信部原部长苗圩表示:“新能源汽车渗透率达到25%的目标大概率可提前3年,即在今年实现。”

此前,《新能源汽车产业发展规划(2021-2035年)》提出,中国新能源汽车渗透率目标在2025年达到25%。

新能源汽车渗透率目标提前实现,也意味着传统车企的新能源汽车品牌正在迎来突围的窗口期。

事实的确如此,8月份,岚图汽车交付量连续3个月持续回升;智己汽车加入了交付量排行榜,旗下首款车型交付量破千;塞力斯与华为联合打造的AITO问界系列、极氪汽车则继续保持高速增长状态。

“传统车企的新能源汽车品牌的一个发展趋势是采用市场化运作,从理念、技术、产品等方面进行全新探索,得益于体量、渠道以及技术积累,前者势必会在不远的未来成为造车新势力最强有力的竞争对手。”王银海判断。

事实上,这样的判断单从传统车企的新能源汽车品牌的融资情况中便可窥得一二。

首先,与造车新势力相比,不少国有资本背景的投资方纷纷加入了投资前者的行列中,如阿维塔和智己汽车的投资方中均出现了国家绿色发展基金,广汽埃安的投资方广州爱安、诚通集团和南网动能均有国有资本背景。

其次,传统车企的新能源汽车品牌往往热衷于绑定产业链相关方,如极氪汽车的投资方中有英特尔、宁德时代和鸿商集团的身影,智己汽车的投资方中有被誉为“中国硅谷”的张江高科,而阿维塔也引入了宁德时代作为投资方。

“在新能源汽车行业的竞争进入下半场之后,造车新势力与传统车企的新能源汽车品牌之间的竞争方式将会从对垒转向合作。”王银海向「探客深科技」分析道,“现阶段,传统车企仍具备宽广的护城河,比如品质、制造工艺、零部件适配以及底盘调校等等,而造车新势力在智能化、软件等方面较为擅长,不过,合作并非是无限度的,对垒仍是主要目的,毕竟谁能在激烈的市场竞争中保持技术优势,谁就能尽最大可能在尸山血海般的搏杀中存活下来。”

*注:文中人名皆为化名。文中题图来自:摄图网,基于VRF协议。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论